Jens Hohnwald

Jens Hohnwald

Wird die nächste Restrukturierungswelle geopolitisch ausgelöst?

Die wirtschaftliche Erholung in Deutschland gerät zunehmend unter Druck, da Konflikte, steigende Energiepreise und fragile Lieferketten die Erwartungen eintrüben. Frühindikatoren wie der Ifo-Index zeigen bereits eine deutlich pessimistischere Einschätzung der Unternehmen.

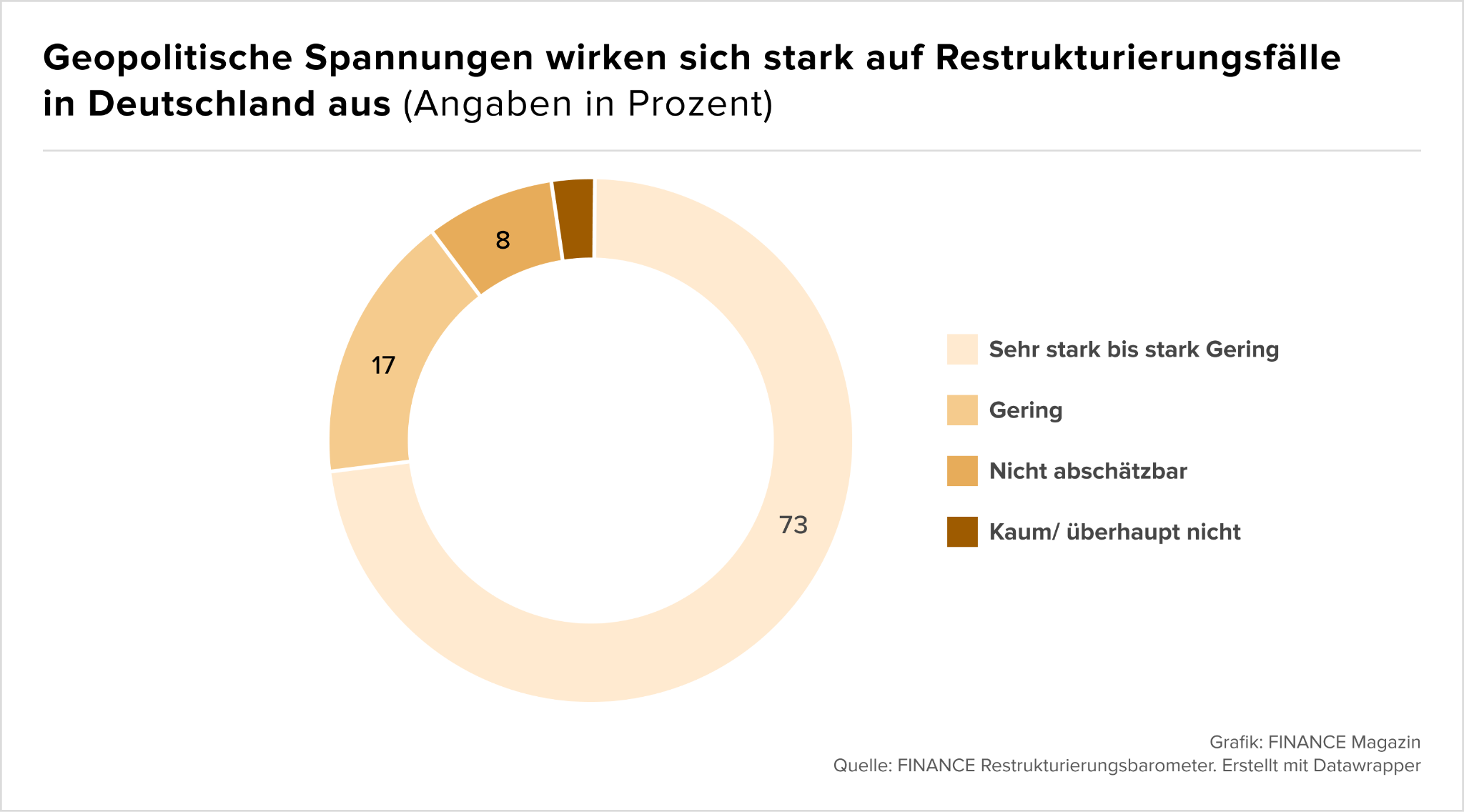

Die Folgen für den Restrukturierungsmarkt sind spürbar: Laut FINANCE Restrukturierungsbarometer erwarten 73 % der Befragten starke bis sehr starke Effekte durch geopolitische Spannungen. Besonders betroffen sind global vernetzte und energieintensive Branchen, wodurch Distressed-Situationen zunehmend zum strukturellen Treiber im Markt werden.

Weitere relevante Marktbewegungen im Überblick:

- Porsche veräußert seinen 45 %-Anteil an Bugatti Rimac an ein von HOF Capital geführtes Konsortium und zieht sich vollständig aus dem Joint Venture zurück.

- Aleph Alpha fusioniert mit dem kanadischen KI-Anbieter Cohere und schafft eine transatlantische Plattform für künstliche Intelligenz.

- Eon führt fortgeschrittene Gespräche über eine mögliche Übernahme von Ovo Energy, wobei ein Abschluss der Transaktion weiterhin offen ist.

Wenn Sie Interesse an einer Zusammenarbeit bei Ihrem nächsten M&A-Deal haben, freue ich mich über eine Kontaktaufnahme über LinkedIn.

Vielen Dank fürs Lesen.

Deal tracker

Deal der Woche

Bertelsmann fusioniert BMG mit Concord und schafft globalen Musik-Champion

Mit der Zusammenführung seiner Musiktochter BMG mit dem US-Konkurrenten Concord setzt Bertelsmann einen der größten Deals seiner Unternehmensgeschichte um. Im Rahmen einer Bar- und Aktientransaktion investiert der Konzern $1,16 Mrd. und hält künftig 67 % am kombinierten Unternehmen, während Great Mountain Partners als Minderheitsgesellschafter beteiligt bleibt.

Das neue Unternehmen firmiert unter dem Namen BMG, wird seinen Hauptsitz in Nashville haben und kommt auf einen pro-forma Umsatz von rund $2,2 Mrd.. Ziel ist es, einen der führenden unabhängigen Musikanbieter weltweit zu schaffen und gezielt von Skaleneffekten im Streaming- und KI-Zeitalter zu profitieren.

Geopolitische Spannungen treiben Restrukturierungen deutlich an

Die wirtschaftliche Erholung in Deutschland gerät zunehmend unter Druck, da geopolitische Konflikte und steigende Energiepreise die Erwartungen eintrüben. Insbesondere der Iran-Krieg wirkt als zusätzlicher Belastungsfaktor und verschärft die ohnehin fragile Lage nach Jahren der Stagnation. Frühindikatoren wie der Ifo-Index spiegeln diese Entwicklung bereits wider und zeigen eine deutlich pessimistischere Einschätzung der Unternehmen.

Die Auswirkungen auf den Restrukturierungsmarkt sind erheblich: Das Restrukturierungsbarometer von FINANCE Magazin zeigt, dass 73 % der Befragten starke bis sehr starke Effekte durch geopolitische Spannungen erwarten. Die Grafik unten aus der Studie verdeutlicht, wie dominant dieser Faktor mittlerweile für das Restrukturierungsgeschehen in Deutschland ist. Damit entwickeln sich Kriege und Konflikte zu einem zentralen Treiber für Distressed-Situationen.

Besonders betroffen sind global vernetzte Industrien: Automotive (77 %), das produzierende Gewerbe und energieintensive Branchen stehen im Fokus der Risiken. Treiber sind vor allem gestörte Lieferketten, volatile Energiepreise und zunehmende regulatorische Unsicherheiten. Insgesamt zeigt sich, dass geopolitische Risiken zunehmend strukturellen Einfluss auf Unternehmensstabilität und M&A-Aktivitäten im Distressed-Bereich nehmen.

KI bleibt dominanter Innovationstreiber im Startup-Ökosystem

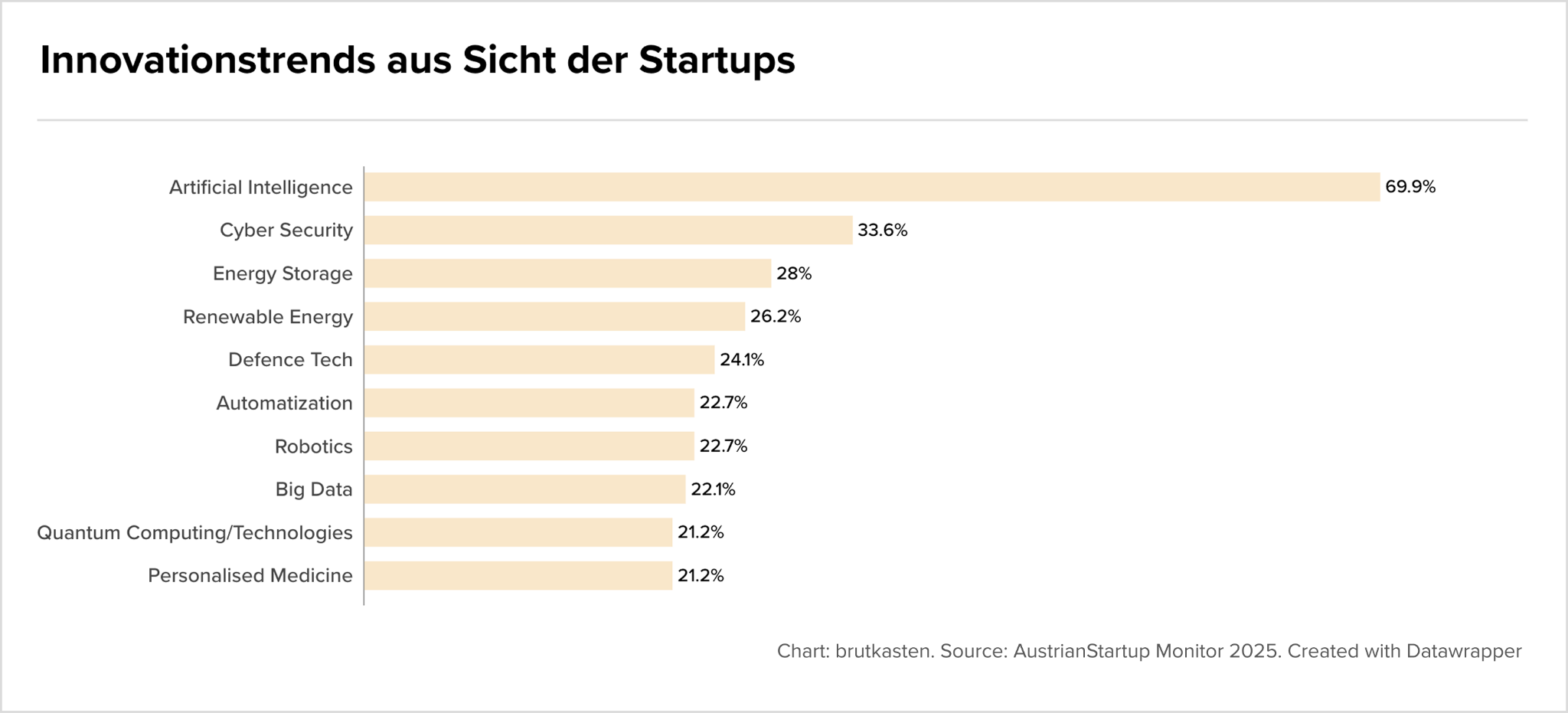

Trotz rückläufiger Gründungszahlen zeigt sich das österreichische Startup-Ökosystem weiterhin innovationsgetrieben und zunehmend international ausgerichtet. Besonders auffällig ist die starke Fokussierung auf Schlüsseltechnologien, allen voran Künstliche Intelligenz, die branchenübergreifend als zentraler Wachstumstreiber gilt. Gleichzeitig erreichen Auslandsumsätze mit durchschnittlich 42 % einen Rekordwert, was die zunehmende globale Skalierung unterstreicht.

Die technologische Priorisierung ist klar: Der Austrian Startup Monitor zeigt, dass 69,9 % der Startups KI als wichtigsten Trend sehen, mit deutlichem Abstand vor Cyber Security (33,6 %) und Energy Storage (28 %). Die Grafik unten aus der Studie verdeutlicht die Dominanz von KI sowie die Breite weiterer relevanter Technologien. Auffällig ist zudem der Aufstieg von Defence Tech und Quantum Computing, die zunehmend an strategischer Bedeutung gewinnen.

Gleichzeitig steht die Innovationskraft im Spannungsfeld struktureller Herausforderungen: Neugründungen stagnieren, und auch der Frauenanteil ist leicht rückläufig. Dennoch bleibt die Wachstumsagenda intakt, da 82 % der Startups internationale Expansion planen. Insgesamt zeigt sich ein Ökosystem, das weniger durch Quantität, sondern zunehmend durch technologische Spezialisierung und globale Skalierung geprägt ist.

Preisschocks und geopolitische Risiken dominieren die CFO-Agenda

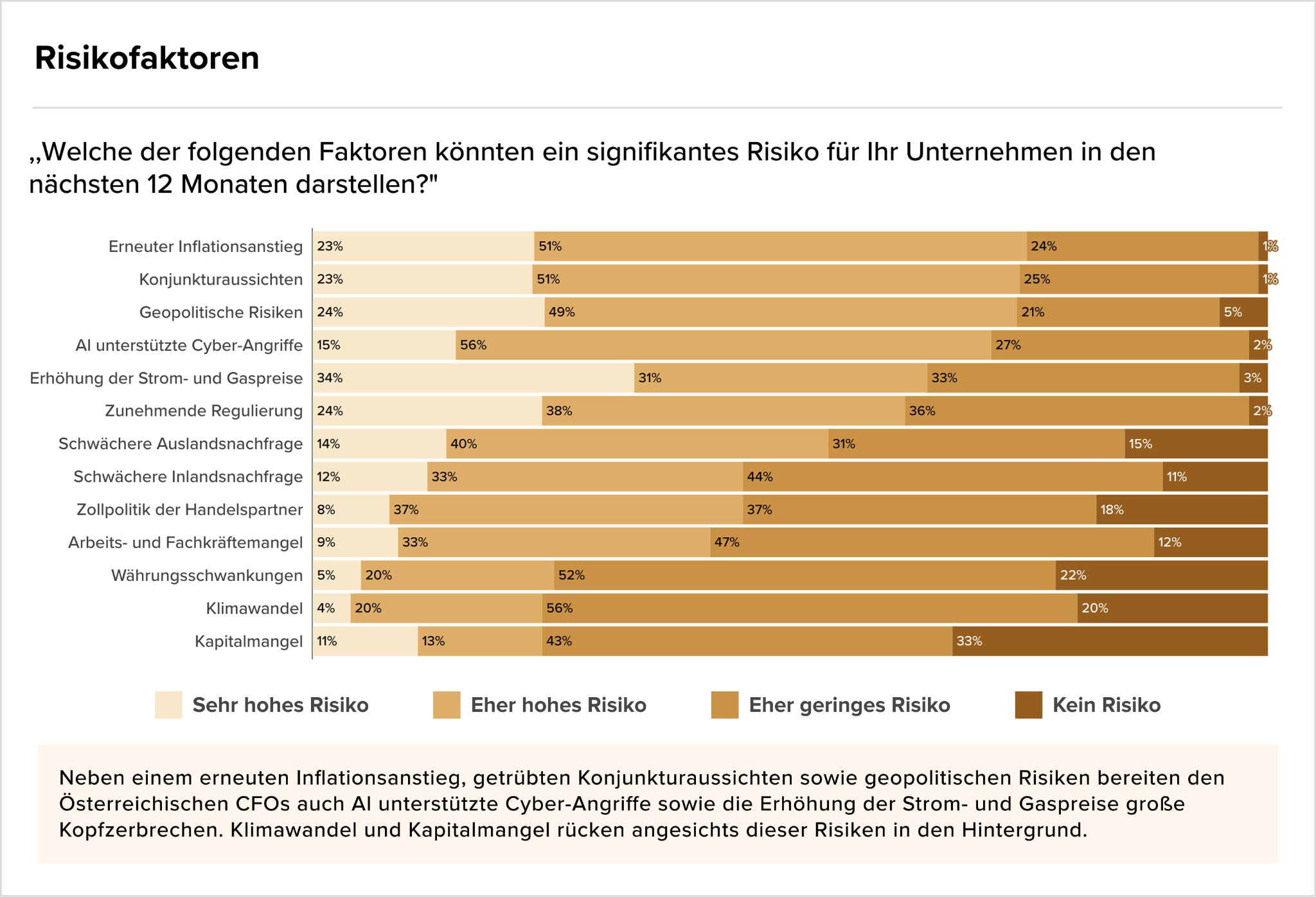

Die Unsicherheit in den Finanzabteilungen nimmt spürbar zu, getrieben durch Inflationsdruck, steigende Energiekosten und geopolitische Spannungen. Laut dem Deloitte CFO Survey 2026 erwarten 67 % der CFOs eine Verschlechterung des Investitionsklimas, während sich auch die finanziellen Aussichten für viele Unternehmen deutlich eintrüben. Besonders kritisch wirken sich dabei Energiepreise als zentraler Profitabilitätstreiber aus, die zunehmend strategische Entscheidungen beeinflussen.

Die Grafik unten aus dem Deloitte CFO Survey 2026 zeigt, dass Inflation (74 %), Konjunkturaussichten (74 %) und geopolitische Risiken (73 %) als größte Risikofaktoren wahrgenommen werden. Gleichzeitig gewinnen AI-gestützte Cyberangriffe (71 %) und steigende Strom- und Gaspreise (65 %) massiv an Bedeutung, was die Verschiebung hin zu technologischen und energiegetriebenen Risiken unterstreicht. Auffällig ist, dass klassische Themen wie Kapitalmangel oder Klimawandel aktuell in den Hintergrund treten.

Diese Entwicklung schlägt sich direkt im Verhalten der Unternehmen nieder: Der Fokus liegt klar auf kurzfristiger Absicherung statt langfristiger Expansion. Maßnahmen wie Kostensenkungen (91 %) und Reduktion des Betriebsaufwands (88 %) dominieren die Agenda, während Investitionen zurückgefahren werden und rund 38 % der Unternehmen geringere CAPEX planen. Insgesamt entsteht ein Umfeld, in dem Risikomanagement und Liquiditätssicherung Vorrang vor Wachstum haben.

Exportdynamik schwächt sich im protektionistischen Umfeld deutlich ab

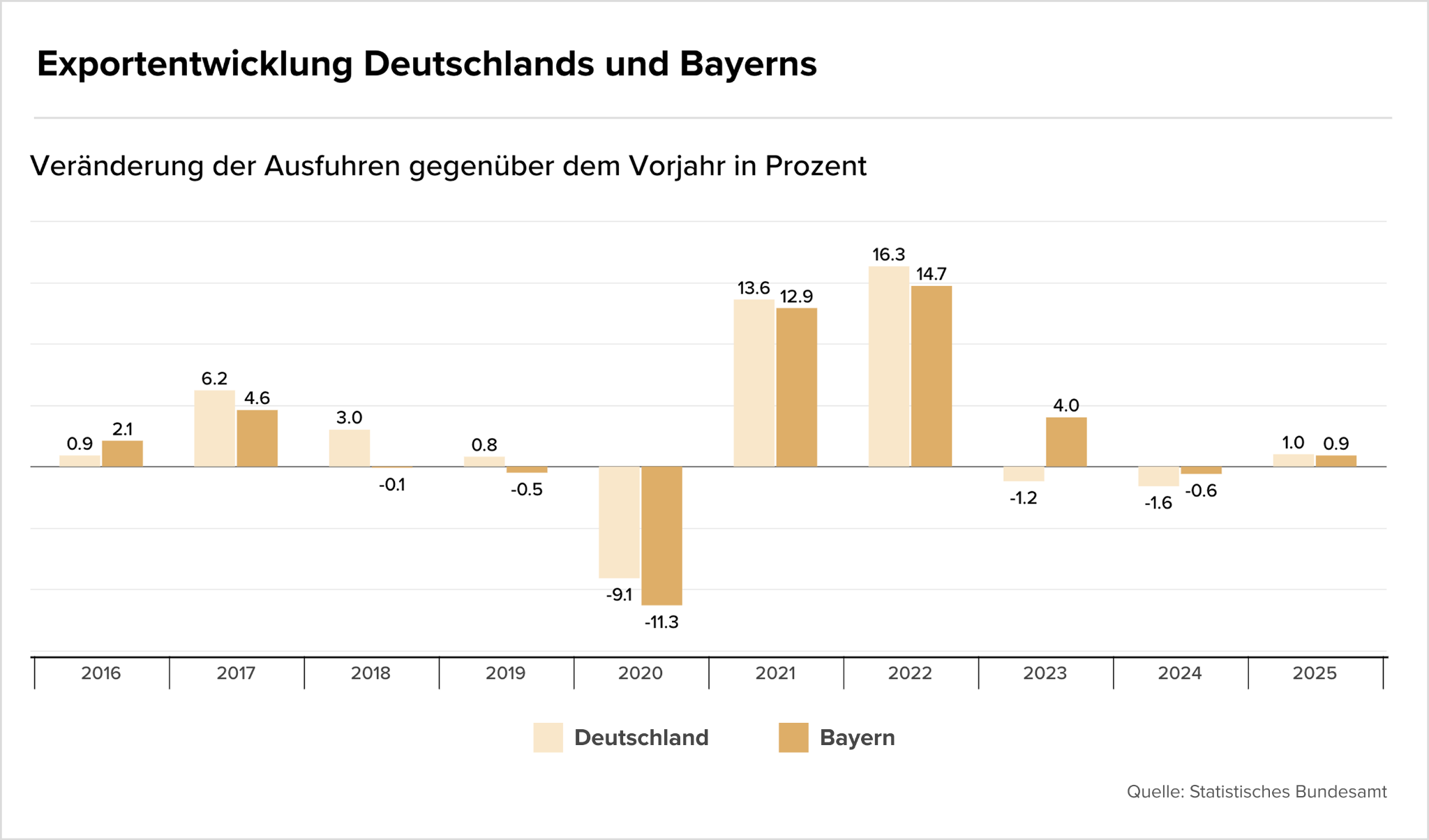

Die zunehmenden Handelskonflikte, Zölle und geopolitischen Spannungen wirken sich direkt auf die Exportentwicklung aus. Wie die Abbildung einer aktuellen Studie der vbw zu Handels- und Industriepolitik zeigt, ließ die Dynamik nach der starken Erholung in den Jahren 2021 und 2022 (+13,6 % bzw. +16,3 % für Deutschland) deutlich nach und es wurden zuletzt sogar wieder negative bzw. stagnierende Werte erreicht. Laut der Studie hängt diese Entwicklung mit einem globalen Trend hin zu Protektionismus und zunehmender wirtschaftspolitischer Fragmentierung zusammen. Dieser setzt das exportgetriebene Geschäftsmodell Deutschlands strukturell unter Druck.

Besonders auffällig ist die hohe Volatilität: Der starke Einbruch 2020 (bis zu -11,3 % in Bayern) wurde zwar kurzfristig kompensiert, jedoch zeigt die Entwicklung ab 2023 (-1,2 % Deutschland, anschließend nur schwaches Wachstum) eine nachhaltige Abschwächung der Außenhandelsdynamik. Die Studie verweist darauf, dass insbesondere die US-Zollpolitik sowie der wachsende Wettbewerbsdruck aus China zentrale Treiber dieser Entwicklung sind, da sie sowohl Marktzugang erschweren als auch zu globalen Marktanteilsverlusten führen.

Die handelspolitische Logik verschiebt sich: Der Fokus liegt nun auf der Herstellung eines “Level Playing Field” und der Reduzierung kritischer Abhängigkeiten. Instrumente wie Gegenmaßnahmen, Diversifizierung und selektive Eingriffe gewinnen an Bedeutung, müssen allerdings präzise, verhältnismäßig und wirtschaftlich effizient ausgestaltet werden.

Marktgerüche

- Eon befindet sich Medienberichten zufolge in fortgeschrittenen Gesprächen über eine mögliche Übernahme des britischen Energieversorgers Ovo Energy. Ein Abschluss ist jedoch noch ungewiss, da die Verhandlungen weiterhin scheitern könnten.

- Spekulationen über eine mögliche Komplettfusion der Deutschen Telekom mit ihrer US-Tochter T-Mobile US belasten den Aktienkurs des Konzerns. Anleger zeigen sich trotz potenzieller Synergien skeptisch gegenüber dem Vorhaben.

M&A-Nachrichten

- Der Wiener BioTech-Inkubator Carl Labs hat Insolvenz angemeldet, nachdem Einnahmen durch ausgefallene Mieter weggebrochen sind und ein zentrales Expansionsprojekt gescheitert ist.

- Die Deutsche Bank übertrifft mit einem Quartalsgewinn von €1,9 Mrd. die Erwartungen und profitiert insbesondere vom starken Privatkundengeschäft und Asset Management.

- Die UBS steigert ihren Quartalsgewinn auf $3 Mrd. und zeigt deutliche Fortschritte bei der Integration der Credit Suisse, inklusive abgeschlossener Datenmigration und realisierter Kostensynergien. Parallel treibt die Bank Aktienrückkäufe voran und positioniert sich in der Debatte um strengere Kapitalanforderungen.

- Der Schweizer Preisüberwacher kritisiert weiterhin hohe Gebühren für Wertpapiertransfers und Kontoschliessungen, die die Wechselbereitschaft von Kunden einschränken. Trotz zunehmendem Wettbewerb, etwa durch Neo-Banken, bleiben diese Kosten ein strukturelles Hemmnis im Markt.

- Unilever treibt seinen Konzernumbau voran und hat seine Lebensmittelsparte in ein Joint Venture im Wert von $66 Mrd. mit McCormick eingebracht. Die Neuausrichtung auf Beauty und Wellbeing dürfte den Wettbewerb mit deutschen Konsumgüterkonzernen wie Beiersdorf und Henkel verschärfen.

- Im Zuge des Übernahmekonflikts mit UniCredit arbeitet die Commerzbank an neuen mittelfristigen Zielen und plant weiteren Stellenabbau. Die Maßnahmen sollen die strategische Neuausrichtung des Instituts im Wettbewerb stärken.

- Die Bafin greift in den Übernahmekampf zwischen Commerzbank und UniCredit ein und untersagt dem italienischen Institut unsachliche Werbeaussagen. Die Entscheidung setzt regulatorische Grenzen für Kommunikation in laufenden M&A-Verfahren.

- Italienische Ökonomen und Politiker sprechen sich zunehmend für die Übernahme der Commerzbank durch UniCredit aus und betonen die Vorteile grenzüberschreitender Bankenfusionen in Europa.

- Der geplante Einstieg des US-Investors Warburg Pincus beim Berliner Energiesoftware-Anbieter PSI stößt auf politische Kritik. Sicherheitspolitiker warnen vor Risiken für kritische Infrastruktur und fordern strengere staatliche Auflagen.

- Nach der Genehmigung der Sky-Übernahme durch die EU-Kommission sieht RTL-Chef Thomas Rabe weiteres Konsolidierungspotenzial im europäischen Medienmarkt. Der Konzern peilt langfristig bis zu 15 Millionen Abonnenten an.

- Nach der Übernahme von IC Consult durch Bridgepoint plant der Investor, das Wachstum des Münchener Cybersecurity-Unternehmens weiter zu beschleunigen. Im Fokus stehen internationale Expansion und die Fortsetzung des bisherigen Wachstumskurses.

- Forterro plant die Übernahme des deutschen ERP-Spezialisten Klaes, um sein Softwareangebot für die Fenster- und Türenindustrie auszubauen. Die Akquisition soll die bestehende Plattform strategisch entlang der Wertschöpfungskette erweitern.

- Dunapack Packaging plant die Übernahme mehrerer deutscher Wellpappwerke von Stora Enso, um seine Marktposition in Deutschland auszubauen. Der Abschluss der Transaktion wird im Laufe des Jahres erwartet.

- Die österreichische Regierung einigt sich auf ein Doppelbudget mit einem Volumen von €5 Mrd., das Konsolidierungsmaßnahmen und Investitionen kombiniert. Geplante Maßnahmen wie Steueranpassungen und Senkungen der Lohnnebenkosten könnten das Umfeld für Unternehmen und M&A-Aktivitäten beeinflussen.

- Im Umfeld der Signa-Insolvenz wurden €16 Mio. in einer Stiftung mit Bezug zu René Benko entdeckt, deren Zuordnung zur Insolvenzmasse noch ungeklärt ist. Der Fall könnte Auswirkungen auf die Gläubigerbefriedigung im komplexen Restrukturierungsprozess haben.

- Die OECD-Mindeststeuer belastet Schweizer Konzerne zunehmend, wobei Julius Bär 2025 besonders stark betroffen ist. Die steigenden Steuer- und Compliance-Kosten könnten die Standortattraktivität der Schweiz und zukünftige Investitionsentscheidungen beeinflussen.

- Nach der Übernahme der Credit Suisse durch UBS hat sich die Emittentenlandschaft für strukturierte Produkte in der Schweiz konsolidiert. Marktteilnehmer betonen seither die steigende Bedeutung von Emittentenstabilität und Kreditrisiken.

- Die Bafin untersagt UniCredit unsachliche Werbung im Übernahmeverfahren der Commerzbank und setzt damit klare Grenzen für die Kommunikation in laufenden Transaktionen. Der Schritt unterstreicht die regulatorische Sensibilität des Deals.

- Die Debatte um strengere Regulierung nach der UBS-Übernahme der Credit Suisse verschärft sich, nachdem Finanzministerin Karin Keller-Sutter die Großbank öffentlich kritisiert. Die Diskussion könnte Auswirkungen auf den Finanzplatz und zukünftige Transaktionen haben.

- Die geplante Senkung der Lohnnebenkosten bei gleichzeitiger Erhöhung der Körperschaftsteuer führt zu einer moderaten Umverteilung zugunsten von Startups und KMU, bleibt finanziell jedoch begrenzt und entfaltet vor allem bei großen, nicht profitablen Unternehmen stärkere Effekte.

- Die EZB-Bankenaufsicht fordert eine stärkere Integration des europäischen Bankensektors und sieht Fragmentierung als Risiko für Stabilität und Wettbewerbsfähigkeit. Grenzüberschreitende Fusionen könnten künftig erleichtert werden, was auch die laufende Unicredit-Commerzbank-Debatte stützt.

Personalien

- Im Umfeld von Wirtschaftsministerin Reiche zeichnet sich Unsicherheit über eine geplante Beförderung eines engen Vertrauten ab. Die Personalie sorgt für Unruhe und könnte Auswirkungen auf die wirtschaftspolitische Agenda haben.

- Alexander Rieger wird neuer Managing Partner von Latham & Watkins in Deutschland und folgt auf Burc Hesse. Mit seiner Ernennung will die Kanzlei ihre Position im deutschen Markt weiter ausbauen.

- Houlihan Lokey befördert Adrian Nowitzki und Lukas Schmitt zu Managing Directors und stärkt damit seine Seniorität in den Bereichen Debt Advisory und Industrials-M&A. Beide Banker waren zuvor Teil von GCA Altium und kamen im Zuge der Fusion zur Investmentbank.

- RSM Ebner Stolz verstärkt sein Transaktionsteam mit drei Neuzugängen von PwC, darunter Director Sergey Pankratz. Das Team soll insbesondere die Kompetenzen im Bereich Financial Modelling und M&A-Transaktionen ausbauen.

- Nach der Übernahme von Sky Deutschland stellt RTL seine Geschäftsführung neu auf und integriert Führungskräfte beider Unternehmen. Mehrere Schlüsselpositionen, darunter HR, Finanzen und Pay-TV, werden neu besetzt, um die Integration und den Ausbau des Streaminggeschäfts voranzutreiben.

- Ex-Finanzminister Christian Lindner soll künftig CEO der Autoland AG werden und übernimmt schrittweise die Führung des Automobilhandelskonzerns. Mit dem Wechsel stärkt das Unternehmen seine Managementstruktur für weiteres Wachstum.

- Bei der UBS kommt es zu einem Führungswechsel im Wealth Management in Genf: Marc Genova übernimmt die Position des Regionaldirektors von Jean-François Beausoleil.

- Die Walliser Kantonalbank beruft Antoine Fournier neu in den Verwaltungsrat. Mit der Ergänzungswahl stärkt die Bank die Vertretung der Minderheitsaktionäre im Gremium.

- Die Raiffeisenbank Thalwil ernennt Claude Penneveyre zum neuen Teamleiter Vermögensberatung. Der erfahrene Private-Banking-Spezialist wechselt von der Zürcher Kantonalbank.

- TradeXBank ernennt Florian Lang zum neuen CEO, der von der UBS zur Bank wechselt. Mit dem Führungswechsel soll die nächste Phase der Unternehmensentwicklung eingeleitet werden.

- Der frühere Schweizer Armeechef Thomas Süssli zieht in den Verwaltungsrat der Kaiser Partner Privatbank ein und bringt Expertise in Geopolitik, Cybersicherheit und Digitalisierung ein.

- Bitpanda-Commercial Director Martin Beranek verlässt das Unternehmen nach rund drei Jahren und kehrt zu seiner eigenen Marketing-Agentur zurück.

Gehälter & Boni

- Der frühere ProSiebenSat.1-CFO Martin Mildner erhält für seinen vorzeitigen Abgang eine Millionenabfindung, die seine Gesamtvergütung deutlich erhöht und Fragen zur Ausgestaltung von Managerverträgen aufwirft.

- In einem volatilen Marktumfeld steigen die Gehälter im Treasury deutlich, da Expertise in Liquiditätsmanagement und Risikosteuerung zunehmend strategische Bedeutung gewinnt.

- Die Digitalisierung verändert das Berufsbild von Buchhaltern hin zu stärker analytischen Aufgaben, spiegelt sich jedoch bislang nur begrenzt in höheren Gehältern wider.

Kapitalrunden

- Der Tricentis-Co-Founder Wolfgang Platz investiert in WeAreDevelopers und tritt dem Advisory Board bei, um die internationale Expansion der Plattform strategisch zu unterstützen.

- Das Frankfurter Cybersecurity-Startup QuoIntelligence sichert sich €7,3 Mio. in einer Series-A-Runde unter Führung von Elevator Ventures, um Produktentwicklung und Marktausbau voranzutreiben.

- Das österreichische Startup Noreja sichert sich €1,1 Mio. von Business Angels, um seine KI-basierte Process-Intelligence-Plattform weiterzuentwickeln und den Vertrieb auszubauen.

- Das Kärntner Energy-Startup enixi sichert sich ein sechsstelliges Investment zu einer mittleren siebenstelligen Bewertung, um Wachstum und Internationalisierung voranzutreiben.

- Das Berliner HealthTech-Startup Patronus sichert sich 11 Mio. € in einer Finanzierungsrunde unter Führung von 3TS Capital Partners, um Wachstum, Produktentwicklung und KI-basierte Lösungen auszubauen.

Börsengänge

- Electrovac setzt den Ausgabepreis für seinen Börsengang am unteren Ende der Spanne bei 7,80 € fest und erzielt ein Platzierungsvolumen von rund 34,4 Mio. €, um internationale Produktionskapazitäten auszubauen.

- Mutares plant den Exit beim Autozulieferer Amaneos erst in ein bis zwei Jahren und hält weiterhin an einem Dual-Track aus möglichem Börsengang oder Verkauf fest.