Luca Rossi

Luca Rossi

Em uma edição dedicada ao tema que está reescrevendo o P&L das big techs, e que chegará ao Brasil mais cedo do que o mercado imagina.

A Meta demite 8.000 pessoas para economizar US$3 bilhões. Enquanto isso, seus engenheiros queimam US$2,16 bilhões por ano só em tokens. Alguém precisava fazer essa conta, e ela não fecha do jeito que Wall Street esperava.

Mas antes de mergulhar no OPEX da IA, três deals que não passam em branco:

- A JHSF compra operadora de aviação executiva em Miami e busca sinergias com o Catarina. O grupo que vende lifestyle de alto padrão agora vende o trajeto até ele. Verticalização com sotaque bilionário.

- A I Squared assume o controle da Elea Data Centers e injeta BRL 2,5 bi para bancar a expansão. O timing não é coincidência, é tese. Infraestrutura de IA no Brasil virou ativo estratégico, e o capital estrangeiro está chegando antes do mercado local acordar.

- A Ecopetrol compra 26% da Brava e avança para OPA mirando o controle. Colombianos querendo mandar no upstream brasileiro. O Cade vai ter o que fazer.

Quer mais insights do backstage do M&A brasileiro? Se conecte comigo no LinkedIn e vamos conversar.

Boa leitura.

Deals breakdown

Curadoria entre 14 de abril e 28 de abril.

Deals identificados: 12

The Great OPEX Transfer: quando a fatura de token supera a folha de pagamento

Existe uma máxima nova no Vale do Silício chamada Token Anxiety. São milhares de pessoas exibindo traços genuínos de ansiedade se não utilizam todos os tokens dos seus planos de assinatura da Anthropic ou da OpenAI. Nas empresas, o jogo é parecido, só que com stakes corporativos. São rankings internos, metas de consumo e engenheiros metralhando tokens como se estivessem numa partida de Counter-Strike com orçamento ilimitado.

Spoiler: o orçamento não é ilimitado.

A Uber, que possui uma das engenharias mais disciplinadas do planeta, queimou o orçamento anual de IA em apenas quatro meses. O CTO foi público: “I’m back to the drawing board.” O custo mensal de API chegou a US$2.000 por engenheiro. Isso não é um caso isolado. É o começo de uma nova linha no P&L das empresas de tech, e poucos estão prestando atenção.

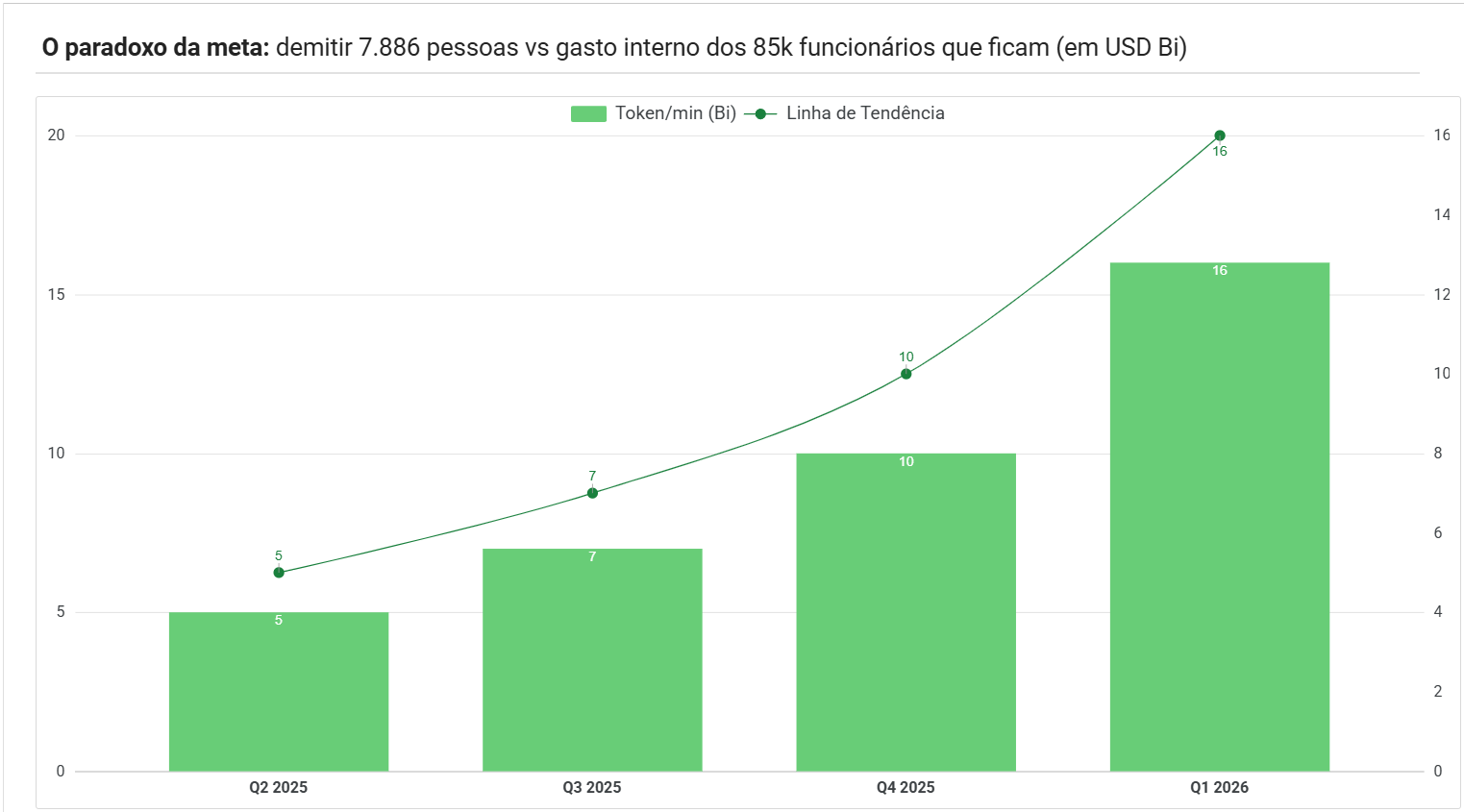

O volume de tokens processados pelo Google via API chegou a 16 bilhões por minuto em abril de 2026, contra 10 bilhões no trimestre anterior. Um crescimento de 60% em 90 dias. Na Meta, mais de 80.000 funcionários competiram num leaderboard interno batizado de “Claudeonomics”, uma competição premiando quem consumia mais tokens. O resultado em 30 dias: 60 trilhões de tokens. O líder sozinho fritou 281 bilhões. O Zuckerberg, por sinal, nem entrou no top 250. Deixa ele quieto.

No Brasil, esse movimento ainda é assimétrico, e aí mora tanto o risco quanto a oportunidade. Das onze maiores rodadas de equity de startups brasileiras em 2025, apenas duas foram para empresas cujo core é genuinamente de IA. O ecossistema usa IA como camada de eficiência, não como tese central. Por ora. Mas o apetite está mudando: startups brasileiras de IA captaram USDm 867,7 em 120 rodadas de investimento em 2025, um número que dobrou em dois anos. A fatura de token vai chegar. A questão é se as empresas vão estar preparadas quando ela chegar.

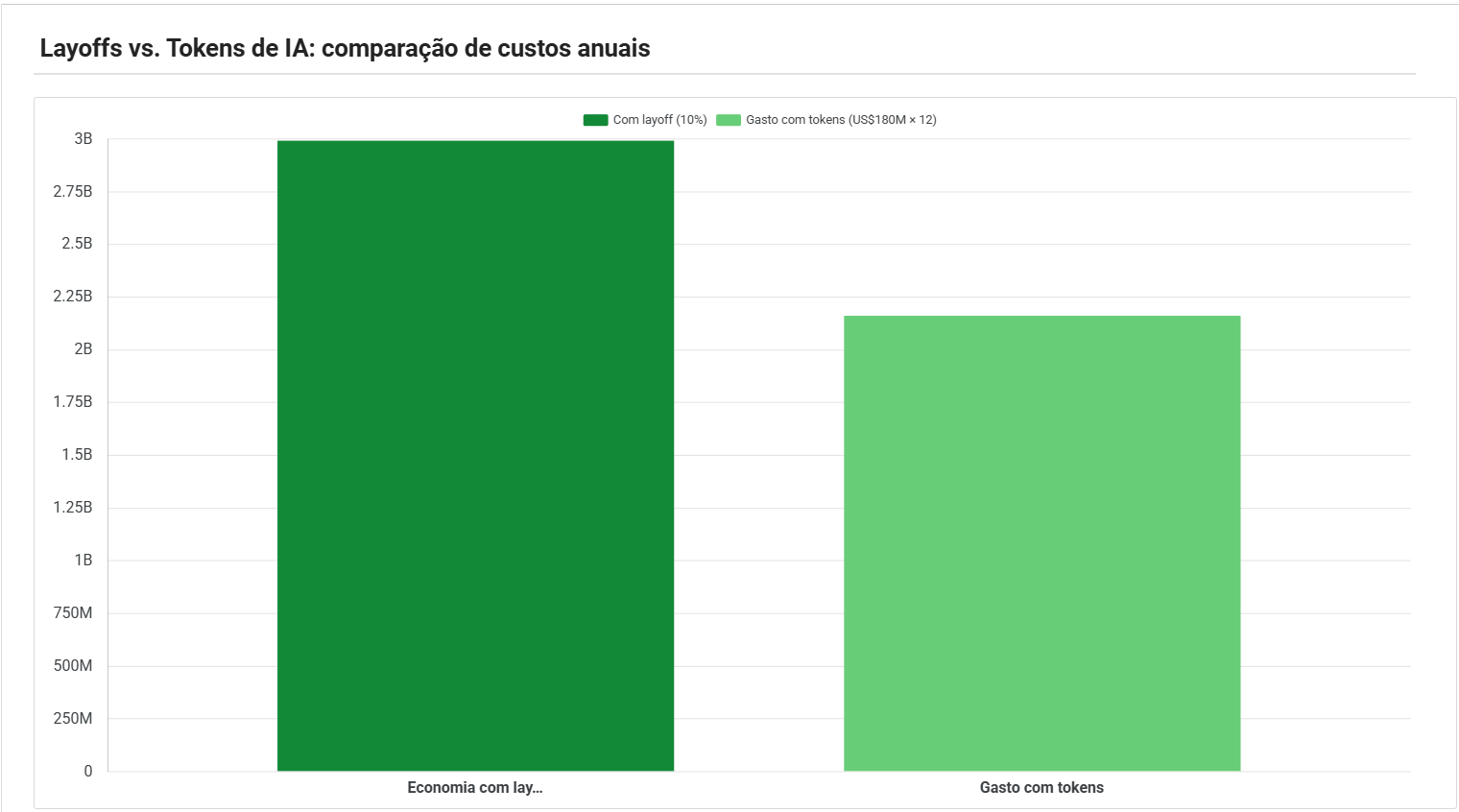

A Meta planeja demitir mais de 10% do quadro. Aproximadamente 8.000 pessoas. Ao salário mediano divulgado no filing da SEC (US$379 mil/ano), isso representa uma economia anual de aproximadamente USD 3 bi em folha.

Enquanto isso, seus funcionários consumiram 60 trilhões de tokens em 30 dias. A estimativa conservadora do mercado aponta para um gasto de USDm 180 mensais, ou USD 2,16 bi anuais, apenas com esse consumo interno.

Faça o cálculo: 72% do que a Meta “economiza” demitindo vai direto para a fatura da Anthropic, da OpenAI e do Google. Sobram USDm 830 de “eficiência” real. Eficiência, nesse contexto, é uma palavra que pede aspas, advogado e um auditor.

A narrativa vendida para Wall Street era simples: IA corta custos, melhora margem, reduz headcount. Os dados de 2026 contam outra história. O OPEX não sumiu, mudou de endereço. Saiu da folha de pagamento e foi parar na fatura de token. E do outro lado dessa equação, Anthropic e OpenAI projetam margem bruta saindo dos atuais 40% para mais de 70% nos próximos três anos.

Insight: nas contratações de hoje, “tokens ilimitados” já aparece como perk no pacote de benefícios. Mais de 40% das empresas de tech oferecem AI credits na oferta. Há 18 meses, eram menos de 5%. Não é eficiência. É substituição, trocando humanos por tokens, headcount por agents.

VC em Computing: o dinheiro inteligente já escolheu o endereço

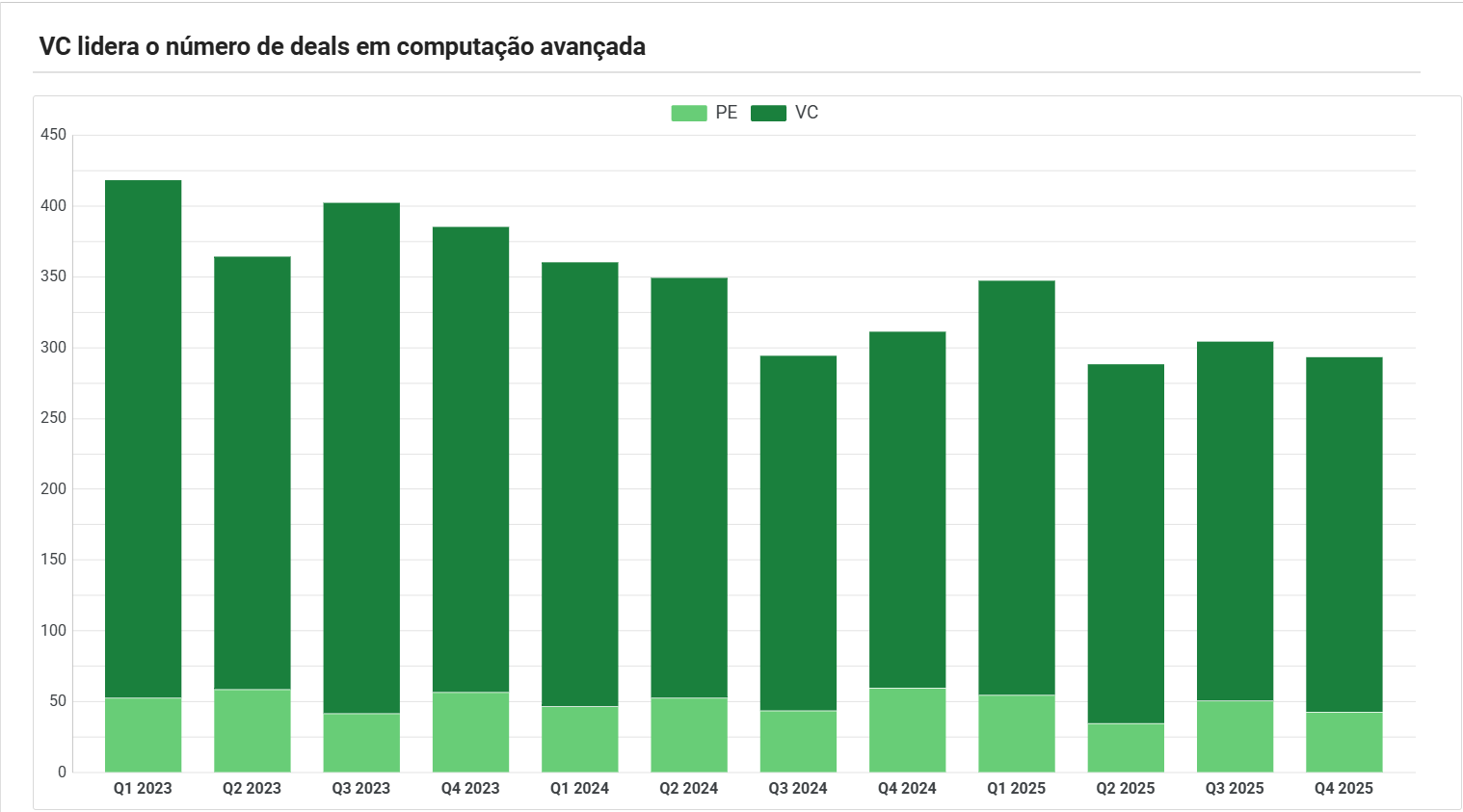

O volume de deals em advanced computing segue robusto, com o VC dominando o deal count de forma consistente desde 2023. O PE entra com cheques maiores em operações mais maduras, mas em quantidade, o VC segue dono da praça.

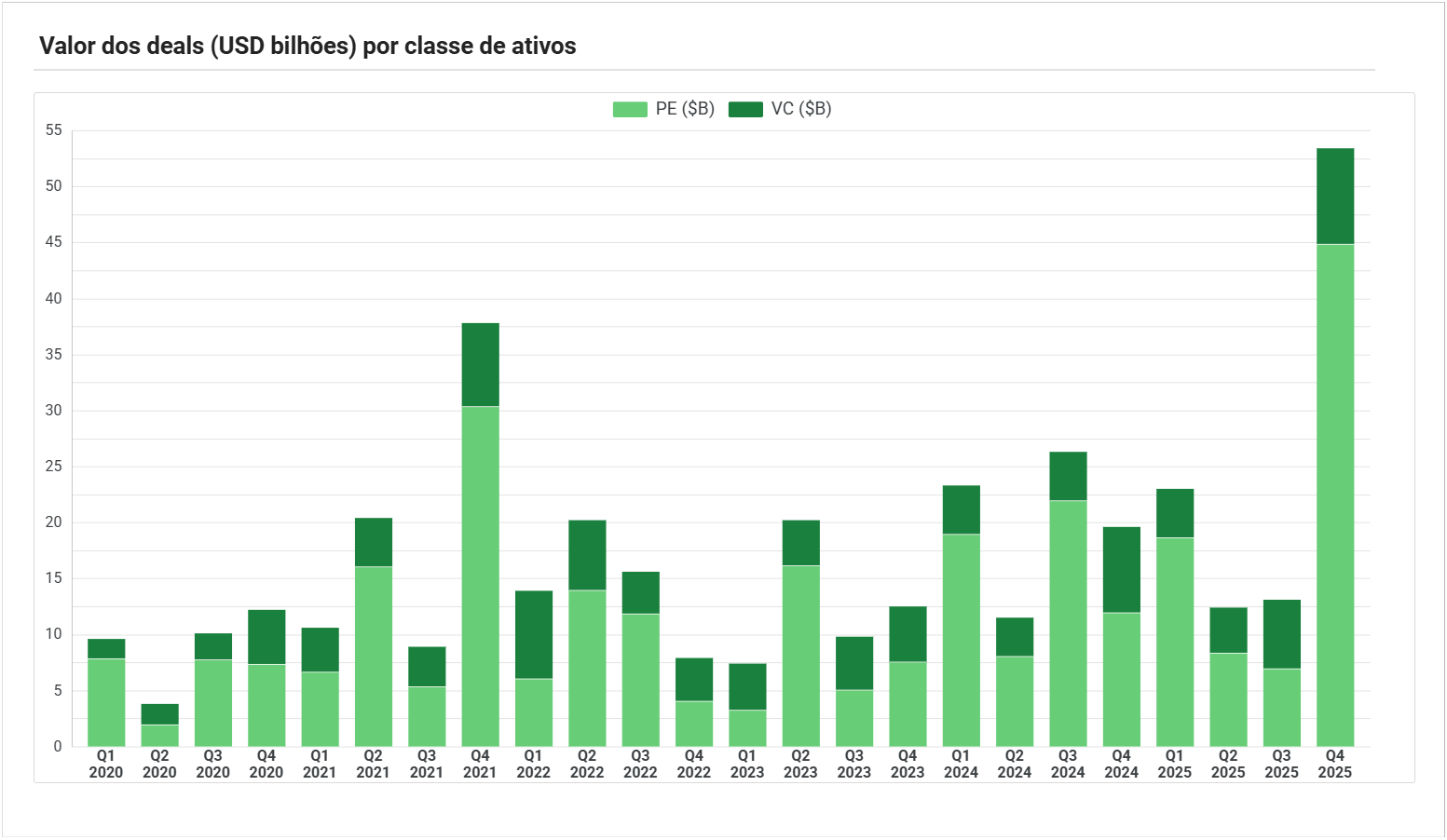

O Q4 de 2025 foi o maior trimestre em deal value de advanced computing em cinco anos. Os números que explicam o recorde:

- USD 53,5 bi em deal value total no trimestre

- USD 40 bi só na saída da Aligned Data Centers para consórcio liderado pelo BlackRock

- Billion-dollar rounds para Crusoe e Lambda, infraestrutura de AI runtime aquecida

- +125% em deals de quantum computing no trimestre, maior risco, maior upside

O Brasil captou essa onda. Os dados do mercado local:

- 12ª posição no ranking global de data centers, líder absoluto na América Latina

- 50% do mercado regional concentrado aqui, com ~200 empreendimentos em operação

- USD 2,7 bi comprometidos pela Microsoft. USD 1,8 bi pela AWS

- USD 2,95 bi → USD 6 bi, tamanho do mercado de data centers BR entre 2025 e 2030

Mas há um detalhe que poucos mencionam: dos 204 data centers brasileiros em operação, nenhum foi projetado especificamente para inteligência artificial. Temos o terreno, a energia renovável e os cabos submarinos. Falta o hardware certo, e esse gap é exatamente onde os VCs mais atentos estão olhando.

A ironia brasileira do momento: somos um dos países mais atraentes do mundo para hospedar a infraestrutura que processa tokens globais, mas ainda pagamos em dólar para usar essa infraestrutura de fora.

- USD 2,00, custo para gerar 1 milhão de tokens via nuvem

- USD 0,11, custo em infraestrutura própria

- 18x de diferença em cenários de uso intensivo

Quem construir localmente primeiro, ganha na margem. O capital inteligente já sabe disso.

Takeaway: O OPEX mudou de endereço, saiu da folha e foi para a fatura de token. Para o Brasil, o jogo tem uma camada a mais: somos potencialmente o maior polo de infraestrutura de IA da América Latina, mas ainda pagamos dólar para rodar os modelos que deveríamos estar hospedando. A pergunta para o executivo: “quando minha fatura de token vai ultrapassar minha folha de pagamento?” A pergunta para o VC brasileiro: “quem vai construir a infraestrutura que vai cobrar essa fatura?”

Agronegócio

Intenções & Estratégias

Captação de Recursos

M&A

Consumo

Intenções & Estratégias

Energia

Esportes

FIG

Fundos

- Vinci Compass mira BRL 1,2 bi em novo fundo de impacto com estratégia minoritária e foco fora do eixo Rio-SP

- Vivaterra nasce mirando BRLm 150 para investir em agtechs e levar inovação ao campo no Centro-Oeste

- Fluxo global injeta USD 5 bi no Brasil, mas capital migra para ETFs e deixa fundos locais para trás

M&A

Intenções & Estratégias

- Nubank disputa BRLm 74 em recebíveis no caso Entrepay e expõe falhas no arranjo de pagamentos

- Hiker mira BRLm 100 em novo fundo e amplia foco para PMEs da economia real

Tendências de Mercado

Imobiliário

Industria

Controvérsias

M&A

- Solis adquire projeto de lítio da Rio Tinto em MG e avança no Vale do Lítio

- Master Agroindustrial adquire 38% da chilena Coexca e acelera estratégia de internacionalização

- Petrobras compra fatia de Argonauta, consolida 98% em Jubarte e reforça posição na Bacia de Campos

- Ecopetrol compra 26% da Brava e avança para OPA mirando controle da companhia

Intenções & Estratégias

Infraestrutura

Captação de Recursos

Controvérsias

M&A

Intenções & Estratégias

- ConectCar aposta no free flow para quadruplicar receita no corporativo e mira 40% do faturamento em três anos

- IG4 fecha acordo para assumir controle da Braskem em megatransação de reestruturação

Tendências de Mercado

Saúde/Farmácia

Captação de Recursos

Controvérsias

- Alliança acusa Siemens de furar fila de credores após saque de BRLm 11,8 em conta escrow

- Oncoclínicas enfrenta tensão com credores, Latache deixa operação e crise se aprofunda

- Em meio à reestruturação, CEO da Alliança renuncia e amplia pressão de credores