Luca Rossi

Luca Rossi

Depois de anos de liquidez abundante, o capital continua operando naquele mesmo regime que reforçamos em 2025: seletividade, concentração e orientação para ativos capazes de atravessar ciclos macro adversos. E isso se mostra especialmente no venture capital e private equity no Brasil.

Aqui, esse ajuste se traduz em operações oportunistas, consolidação setorial e foco em teses estruturais. Confira esses e outros insights na nossa análise da semana.

Também não deixe de conferir os principais deals do período:

- Coamo Agroindustrial Cooperativa adquiriu quatro instalações agrícolas no Paraná do Pátria Investimentos por BRLm 136, em uma oportunidade fora do planejamento, com previsão de BRL 1 bi em investimentos em 2026.

- O Suno Energias Limpas, da Suno Asset, comprou 20 usinas solares por BRLm 436,2, somando 87,5 MWp e ampliando a geração anual do portfólio.

- Chinalco e Rio Tinto fecharam a compra da CBA, avaliando a companhia em BRL 10,7 bi, com OPA para o free float.

Quer mais insights do backstage do M&A brasileiro? Se conecte comigo no LinkedIn e vamos conversar.

Boa leitura.

Deals breakdown

Curadoria entre 29 de janeiro a 03 de janeiro

Deals identificados: 12

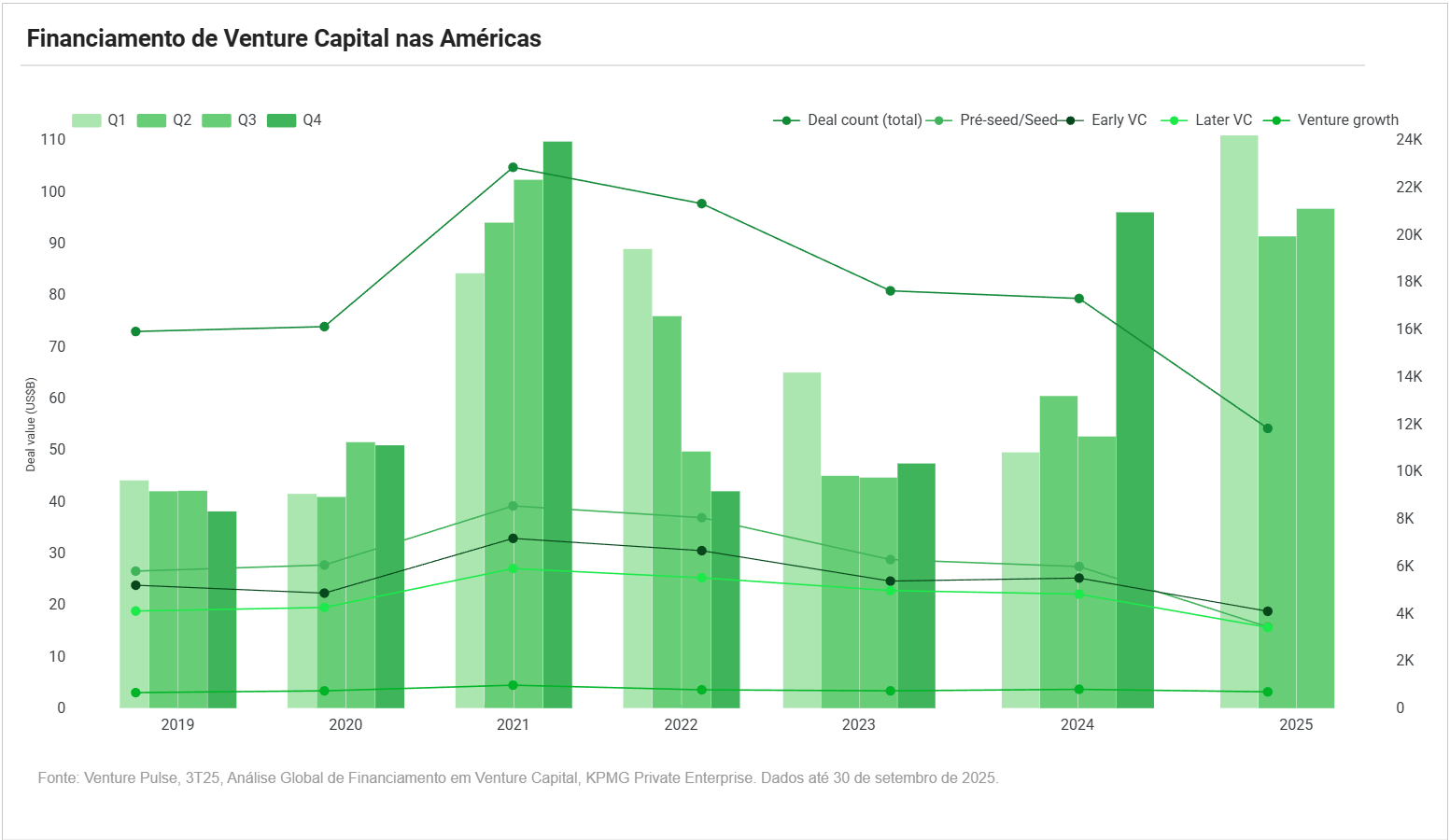

Venture Capital das Américas ao Brasil: capital seletivo, fundamentos no centro

O Venture Capital nas Américas mostrou resiliência em Q3’25. O volume investido subiu de USD 80 bi para USD 85 bi, mesmo com queda no número de transações. O motor segue sendo os EUA, com mega-rounds concentrados em Inteligência Artificial.

- O destaque do período foram os deals estadunidenses da Anthropic (USD 13 bi), xAI (USD 10 bi) e Genesys (USD 1,5 bi).

- Fora do eixo americano, os sinais existem, mas são pontuais: Cohere levantou USDm 600 no Canadá, enquanto na América Latina QI Tech (USDm 313) e VEMO (USDm 250, growth PE) mostraram que capital cruza fronteiras quando a tese convence.

O pano de fundo é claro: menos deals, cheques maiores e foco obsessivo em rentabilidade.

O número de rodadas nas Américas caiu a um novo piso de vários anos. Parte disso é sazonal, mas o grosso vem de incertezas geopolíticas, comércio internacional e macro. Fora da IA, investidores migraram para empresas com lucro ou caminho curto até ele. O efeito colateral é um mercado mais concentrado e exigente — quem passa no filtro, capta bem.

Na América Latina, fintech segue como principal vetor. No Brasil, além da QI Tech, Neon (USDm 131) e Omie (USDm 157) reforçam o apetite por fintech e SaaS para PMEs. No México, Kapital Bank (USDm 100) e a busca por licenças bancárias indicam maturidade do ecossistema.

No Brasil, o olhar local ajuda a decifrar o momento. Segundo a Headline, parceira da XP e liderada por Romero Rodrigues, o ciclo pós-juros trouxe disciplina. Fundadores queimam menos caixa; investidores compram qualidade. Para quem tem capital, o momento é construtivo.

A estratégia reflete o ambiente: além do fundo primário, a gestora lançou o Headline Prime, focado em secundárias. Com liquidez escassa, ativos bons aparecem com desconto — seja de fundos no fim do mandato, seja de fundadores buscando liquidez pessoal. O ganho começa no preço de entrada.

O que vem pela frente depende do macro. A IA tende a ser um ciclo longo, mas exits e liquidez no Brasil seguem condicionados a cortes de juros e à condução fiscal. Se o cenário colaborar, a janela entre 2027 e 2028 pode reabrir M&A e destravar valor. Capital existe. Convicção e fundamentos decidirão quem recebe.

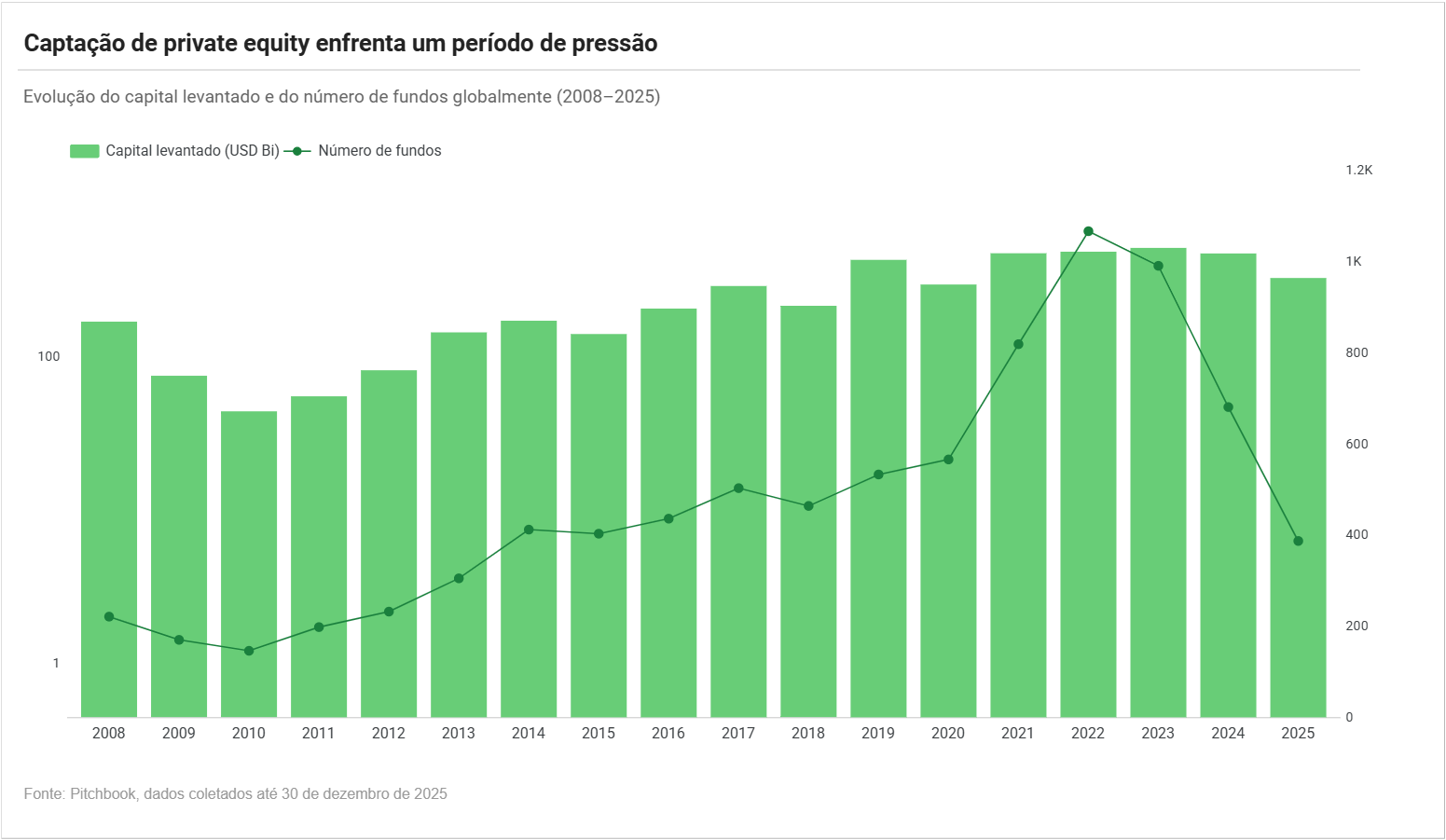

Private Equity: menos fundos, mais concentração — e o Brasil no mesmo compasso

Desde 2022, gestores de private equity aguardam uma retomada do fundraising que nunca chegou. Pelo contrário: o ambiente ficou mais duro a cada ano.

Nos EUA, 2025 marcou o menor número de fechamentos de fundos em mais de uma década. O capital levantado encolheu e ficou ainda mais concentrado: quase metade foi para mega-fundos acima de US$ 5 bilhões.

- A mensagem dos LPs é direta: menos apostas, mais convicção, e preferência clara por gestores capazes de devolver capital, não apenas marcar valuation.

Esse mesmo movimento começa a ficar nítido no Brasil. De dezembro para cá, os deals que ganharam destaque têm um traço comum: estruturas privadas, foco operacional e teses bem definidas.

- O take-private voltou a ser ferramenta estratégica, permitindo simplificação societária, flexibilidade de gestão e fôlego para M&A em um mercado público pouco funcional.

- O investimento da Warburg Pincus na Alper Seguros, após a saída da companhia da B3, é emblemático desse momento.

Ao mesmo tempo, capital segue fluindo para ativos considerados “defensáveis”.

O aporte da Advent International na Skyone reforça o apetite por plataformas ligadas a tecnologia, dados e IA, com potencial de consolidação e geração de caixa. Não é crescimento a qualquer custo — é crescimento com disciplina.

No front doméstico, casas como a Pátria Investimentos ampliam estruturas e plataformas para capturar mais tempo e mais capital do investidor, refletindo a mesma lógica vista globalmente: LPs concentram relações em gestores de confiança, com histórico, time estável e capacidade de execução comprovada.

O pano de fundo é o mesmo nos dois lados do hemisfério. Gestores médios sofrem para captar, mandatos ficam mais estreitos e estratégias excessivamente amplas perdem espaço. Sobrevivem (e captam) os “it funds”: aqueles que mostram distribuição, foco e coerência, mesmo em ciclos macro adversos.

A conclusão é pouco confortável, mas clara. No private equity, o problema não é falta de dinheiro. É excesso de seletividade. E, neste ciclo, quem não provar valor na prática ficará fora do jogo.

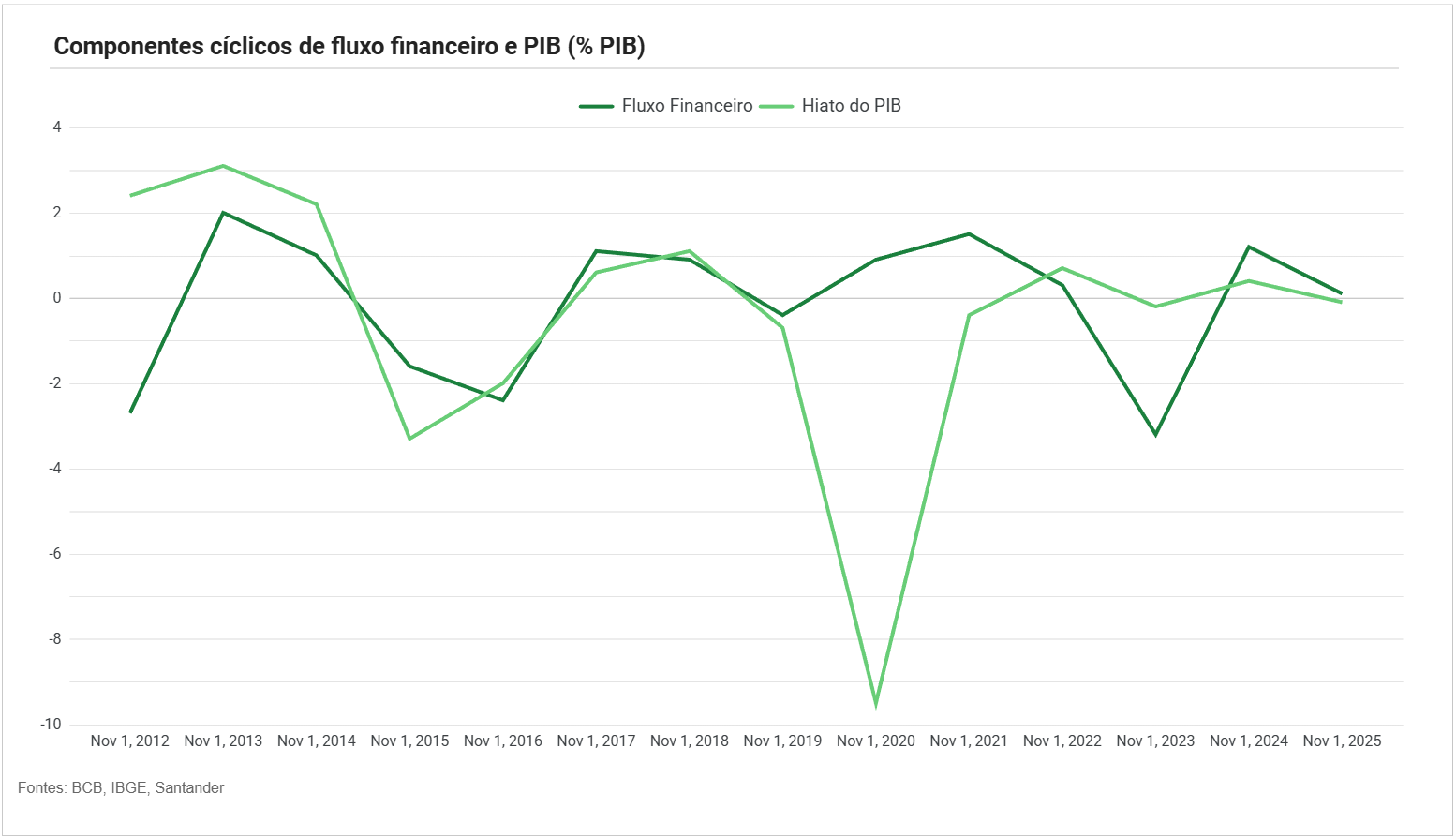

Macroeconomia: fluxo neutro, capital seletivo e o impacto direto em Private Equity e Venture Capital

O ciclo macro de 2026 não será lembrado por expansão, mas por neutralidade.

O gráfico abaixo resume bem o ponto: após anos de forte volatilidade, o fluxo financeiro (diferença entre novas concessões e pagamentos de crédito) caminha para um terreno próximo de zero, acompanhando um hiato do PIB igualmente moderado. Em outras palavras: o sistema financeiro deixa de ser vento a favor, mas também deixa de ser freio adicional.

Apesar disso, a política monetária segue restritiva. A Selic deve permanecer elevada por boa parte do ano, o que mantém pressão sobre crédito livre, inadimplência e custo de capital. Para fundos de private equity, isso se traduz em menor tolerância a alavancagem e maior foco em empresas com geração de caixa previsível.

- Para venture capital, o efeito é ainda mais claro: burn rate volta ao centro da mesa e crescimento sem rentabilidade segue penalizado.

Há, contudo, amortecedores relevantes no curto prazo. A isenção de IR para pessoas físicas até BRL 5 mil, combinada com a nova linha de crédito consignado para trabalhadores do setor privado, deve sustentar o consumo no 1H26. Isso beneficia teses ligadas a mercado doméstico, serviços essenciais e modelos recorrentes — tanto em portfólios de PE quanto em scale-ups de VC mais maduras.

No crédito PJ livre, a perda de fôlego foi evidente em 2025 e a recuperação em 2026 tende a ser lenta e sem exuberância. Já o crédito direcionado segue crescendo em ritmo forte, criando assimetrias importantes: empresas com acesso a funding subsidiado ou estruturas leves passam a valer mais. Esse ambiente reforça a concentração de capital em poucos vencedores — dinâmica já observada no fundraising global.

A inadimplência, que subiu de forma relevante, não deve ceder rapidamente. Mesmo com eventual afrouxamento monetário no 2S26, a desaceleração da renda limita uma melhora rápida dos indicadores. Resultado: LPs seguem exigindo distribuições reais, e não promessas baseadas em múltiplos futuros.

Do lado do crescimento, após a desaceleração de 2025, a atividade reage a partir do 1Q26 puxada pela absorção interna. Ainda assim, o PIB de 2026 deve ser contido. O FMI projeta crescimento de 1,6% para o Brasil, refletindo política monetária ainda dura, menor contribuição do agro e baixo carregamento estatístico.A leitura final é direta: com fluxo financeiro neutro, o capital não some — ele escolhe melhor. Em 2026, tanto no PE quanto no VC, vence quem combina disciplina financeira, tese clara e capacidade de atravessar ciclos. O resto fica pelo caminho.

Agribusiness

Stock Market

M&A

TMT

Fundraising

- A Emergent, plataforma de criação de software com inteligência artificial, acaba de levantar USDm 70 em uma rodada série B liderada pela Khosla Ventures e pelo SoftBank Vision Fund 2

- Lerian, de core banking, capta USDm 5,5 para bater Pismo, da Visa; a rodada foi liderada pela Maya Capital

- Privalia fecha acordo para venda da operação no Brasil ao fundo Order VC; operação não teve o valor divulgado

- Copel lidera rodada de EURm 3 na Delfos, de IA para energia renovável; o aporte foi uma extensão da série A

- Após tentativa frustrada de compra do Master, Fictor pede recuperação judicial; pedido soma BRL 4 bi em dívida

M&A

FIG

Controversies

- Mastercard leva BC a liquidar Will Bank após executar garantias: Bandeira passou a ser acionista do BRB e da Westwing com papéis que eram de Daniel Vorcaro

- Itaú Asset e mais 90 fundos entram com novas arbitragens contra o IRB

- Associação quer processar BTG, XP e Nu por venda de CDBs do Master

- Porto-riquenha Evertec, que comprou a Sinqia, leva também a Dimensa; negócio rende BRL 1,4 bi à TOTVs

Stock Market

- PicPay acerta o timing e emplaca IPO no topo, levantando meio bilhão

- Agibank acaba de lançar seu IPO na Bolsa de Nova York, buscando captar USDm 830 numa oferta majoritariamente primária

Intentions & Stategies

Fundraising

Services

Stock Market

- Azul planeja oferta de ações de até USDm 950 após emissão de bonds; Empresa vai usar os recursos para pagar o DIP de USD 1,57 bi tomado no Chapter 11

- Apex Partners, uma plataforma de investimentos do Espírito Santo com BRL 17,5 bi em ativos, chegou a 14% do capital da CVC

M&A

- Revena capta BRLm 40 e prevê evitar perdas usando IA em hospitais; rodada foi liderada pela Canary , com a participação de Flourish Ventures e Caravela Capital

- Tecto levanta BRLm 233 com BNDES; financiamento será usado para expansão do Mega Lobster, seu terceiro e maior data center em Fortaleza

- Raízen exerce opção, compra fatia da Sumitomo e consolida 100% da Raízen Biomassa, hoje com ativo industrial inativo

Fundraising

Healthcare/Pharma

Infrastructure

Stock Market

Intentions & Stategies

- Bondholders da Ambipar fazem acordo inédito para negociar e afastar terceiros

- BRK abre agenda com investidores para IPO e vai buscar até BRL 4 bi na operação

- Criada por brasileiros nos EUA, Tilt capta USDm 4 em rodada pré-seed liderada por family offices Feffer e Vantini